今天這篇文章會介紹指數跟交易所基金(更常聽到的名字應該是 ETF)的關聯。很多人可能都聽過標普500(S&P 500)、QQQ 甚至是台灣的 0050、00878 等。實際上,他們是不一樣的產品。

0050、0087以及QQQ是 ETF 的代號,但S&P 500 則是一個指數(Index),你真正在市場上可以買到的東西並不是 S&P 500 指數,而是追蹤他的 ETF,像是 SPY。

為什麼需要指數

試想,假設你覺得某個國家的經濟前景很不錯,但你對這個市場一點也不熟,你怕你投資的某幾家固定公司不幸在幾年之內就不再成長,跟整個國家的經濟局勢脫鉤,此時你可能會想,那我就買下這個國家所有的股票好了,這樣至少我可以抓到整個走勢。

問題來了 – 大部分的股票交易都是有手續費的,撇除在單一證券平台上交易所有投資組合標的的可行性來看,你一個一個買下所有投資組合公司的股票會花一大筆錢,這表示你還沒從投資賺到錢之前,你就先負擔了一大筆費用。

除此之外,假設依照前面的假設,我們想要投資某個單一市場,但是這個市場很多公司你都沒聽過,也不清楚他們的業務以及當地法規對於公司的影響,你如何決定到底要不要納入這些公司?納入的話,在每一家公司上又要分配多少的投資金額比例?

假設,你想要以公司市值(Market Capitalization)作為比例分配,但公司的市值並不是一個固定值,會隨著股價波動,這表示你必須不斷地買賣各家公司的股票,以達到正確的投資組合比例,這不僅浪費時間,且手續費成本還會直線往上衝,在你還沒享受股市的上漲收益前,你就先被手續費壓垮。在這種情況下,ETF 就非常有用了。

舉例來說,MSCI USA Index 就是一支追蹤美國股票回報的股票指數,讓投資者可以輕鬆佈局到 590 支成分股上,覆蓋約 85% 的美國總市值。

如果你看漲整個半導體產業,但你對於地緣政治風險有疑慮,或是不確定某家公司的領先地位是否可以持續那麼久,那你也可以投資 Semiconductor ETF,一次布局半導體產業鏈上重要的玩家。

基於自己投資的好奇心,我寫了一系列的文章,會從指數介紹到 ETF,接著再分享一些大學期間使用過的投資分析軟體。

指數

指數是一個數字,用來代表一組特定的資產(例如股票、房價、商品價格等)的表現,能夠幫助我們快速了解某一特定定義的市場的變化。

道瓊工業指數(Dow Jones Industrial Average, DJIA)是由 30 家具備行業代表性、公司聲譽與營運穩定性的大型美國公司所組成的。該指數採用價格加權法(Price-Weighted Index),也就是說,成分股的股價越高,其對指數的影響越大。相比之下,S&P 500 指數則是依照市值從美國上市公司中選出約 500 家大型企業,並以市值加權方式來計算指數,故在市場代表性上更有說話權。

要判斷一支 ETF 是否受到市場青睞,資產管理規模(Asset Under Management)是最好的指標;而判斷一支指數是否具備市場代表性,就可以從追蹤他的 ETF 總資產管理規模來判斷。在美國,前三大指數編製商分別是標準普爾道瓊指數(S&P Dow Jones Indices)、富時(FTSE Russell)以及MSCI。

交易所交易基金 ETF

ETF 全名為Exchange Traded Fund,又稱交易所交易基金,因為他們跟股票一樣,都可以在證券交易所進行買賣,所以才會取這樣的名字。ETF 可以追蹤各種資產,像追蹤指數的 ETF 就稱作指數型 ETF、追蹤特定貨幣的就叫貨幣型 ETF。

如前所提及,指數型 ETF 的目標就是讓投資者可以一次性達到他們的資產分布的目標,並複製這樣子的投資組合的回報。假設你買了追蹤 S&P 500 的指數,如 SPY,當 S&P 500 上漲 1% 時,你會預期你的 SPY 投資應該也會上漲 1%。

美國前三大 ETF 發行商分別是、貝萊德(BlackRock)、先鋒集團(Vanguard)以及道富(State Street Global Advisors)。

從指數到 ETF

指數跟交易所基金的運作方式如下

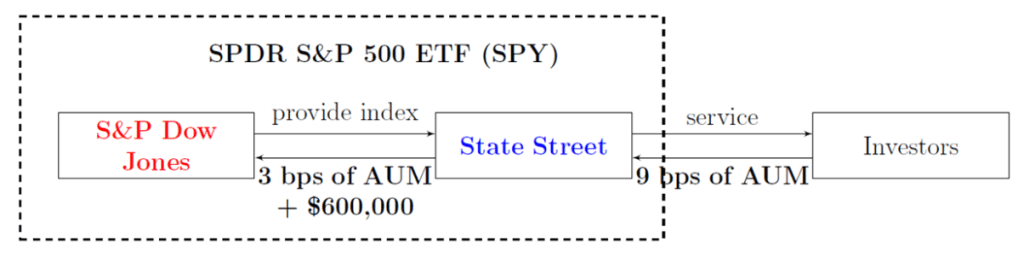

首先由指數編製者根據不同目的,像是追蹤特定市場表現或是覆蓋特定產業來做研究,並編製出相關的指數。接著,ETF 發行商會去授權(License)這些指數,表示他們可以在他們的網站上展示自己的 ETF 跟這支指數的追蹤誤差以及表現差異。授權費用的計算方式通常是資產管理規模乘上一個雙方協議好的比例(如 3bp = 0.03%),再加上一個每年授權的固定費用。當投資者購買 ETF 時,則會付給這些 ETF 發行商所謂的管理費。通常這都是一個固定的比率,有的則會根據你的投資金額進行比例調整。

從這張圖可以看出來,如果不計算每年的固定費用($600,000),有 1/3 的 ETF 銷售收入會成為S&P 的授權金收入。SPY 這檔追蹤標普 500 指數的 ETF 在 2021 年時有 4,000 億美金的資產管理規模,假設管理費就是 0.09%,那就表示雖然道富實收了 3.6 億美元的 ETF 銷售費用,但 1.2 億都作為授權金交給標普道瓊指數公司了。

這樣高昂的手續費確實在學術界以及在業界都受到了關注 ── 事實上,基金公司確實是可以自建指數的,但為避免「不公平定價」以及「自利操作」,全球針對基金公司自建指數一事都有相應規範。除了監管帶來的麻煩性,也得考慮市場的偏好 ── 根據哈佛法學院的研究,由知名指數公司所編制的指數是受到終端投資者高度信賴的,這導致 ETF 發行商也傾向去授權這些傳統指數公司的產品,如此一來他們也不需要花費大筆費用去教育市場這些新的指數公司是誰,又為什麼要選擇他們。

ETF 是如何追蹤指數的

假設一檔 ETF 想要追蹤 MSCI ACWI這支指數,那就表示他得買下世界上 99% 的股票才能達到這隻指數的組成成分 ── 聽起來有點麻煩,是吧?因此,ETF 在建立投資組合來追蹤指數表現時,有主要三種方式可以來進行操作:

- 完全追蹤法 Full Replication,也稱 Physical Replication:這表示ETF 會盡量地仿造指數的標的組成,在整體投資組合名單以及比例分配上都達到相近的表現。

- 樣本法 Sampling:挑出一些具有代表性、且流動性好的股票來組成投資組合。

- 人為合成法 Synthetic:透過人造的金融工具在不持有完全相同的投資組合前提下,仍然達到追蹤該指數的效果。

舉例來說,S&P 500 就是採用完全追蹤法,由於 S&P500 指數內的公司都是上市公司,規模也大,流動性相對好,故在資產比例配置上要達到完全相同是比較容易的。假設投資組合內的標的物流動性不佳,那要達到完全相同的組成及權重就會困難許多,也因此,許多固定收益型以及小型股 ETF 都是採取樣本法來追蹤指數 ── 通常來說,前幾大成份的權重會完全相同,排序靠後的組成標的則多半會依照流動性調整其權重。

此外,有些 ETF 採用合成型複製法(synthetic replication),透過與投資銀行簽訂交換合約(Swap)來實現追蹤指數的目標。在這種結構中,投資銀行負責提供與指數相符的報酬表現,包括資本利得與股利或利息等收益,而 ETF 發行商則需支付相對應的報酬給投資銀行。

為了降低因投資銀行違約所帶來的風險,歐盟對此類合成型 ETF 設有明確的風控規範。根據規定,作為 ETF 對手方的投資銀行必須提供一籃子抵押證券(Collateral Basket of Securities)作為保障,防止在投資銀行破產時 ETF 投資人蒙受損失。這些抵押品的市值必須至少覆蓋 ETF 資產淨值(NAV)的 90%,且需每日進行價值評估與調整,確保整體擔保水準維持在合理範圍之內。

- 資產價值加總:

- 基金持有的所有成分股(股票、債券、現金等)的市值(Market Value)加總。

- 負債價值加總:

- 基金可能有負債,如管理費、交易成本等,這些需扣除。

儘管合成追蹤法受到的管制多,但這讓 ETF 發行商在不需要真的持有標的物的情況下也能提供產品,使得 ETF 的種類可以更多元,且基於交換合約的形式,投資銀行通常是採用金融衍生品來達到相同的指數表現,所以追蹤誤差可以縮得更小。另外,有些特殊的 ETF 的確是只能透過合成法來進行追蹤,如大麻 ETF。

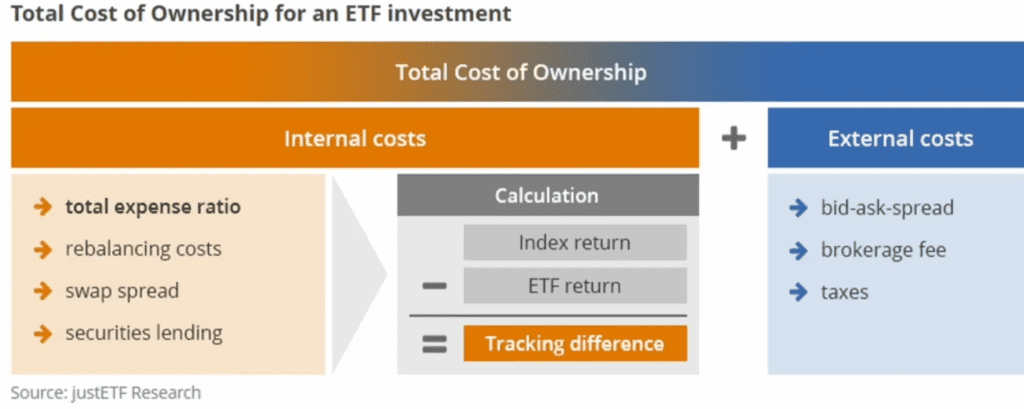

ETF 的成本費用

ETF 的投資成本可大致分為內部成本 與外部成本 兩大類,而這些成本最終都會影響投資人的報酬表現。

首先來看內部成本,主要又可細分為以下幾個面向:

- 總費用率(Total Expense Ratio, TER):也就是我們熟知的管理費用,涵蓋基金營運所需的各項基本支出,例如資產管理費、行政費與托管費等。

- 再平衡成本(Rebalancing Costs):ETF 為維持與追蹤指數一致,會定期調整其持股部位。這些調整過程涉及買進與賣出資產,進而產生交易成本,例如手續費、買賣價差(Bid-Ask Spread)與潛在的市場衝擊成本等。

- 衍生性金融商品成本:若 ETF 採用合成型複製法(如透過 swap 合約追蹤指數),則會產生與使用衍生工具相關的額外成本。

- 借券收益:部分 ETF 為提升報酬,會進行證券借貸(Securities Lending),藉此賺取額外收入。

值得注意的是,指數在更換成分股時本身不會產生任何交易成本,即上述的再平衡成本,但 ETF 經理人為了使 ETF 完美追蹤指數變化,必須在市場上實際進行買賣。這些交易操作會使 ETF 實際淨值出現偏離,導致即便是一檔設計上完全複製指數的 ETF,其實際報酬也可能與標的指數有所落差。

外部成本指的是由 ETF 投資人在交易或是持有 ETF 時必須要付出的成本:

-

- 買賣價差(Bid-Ask Spread):同樣一檔產品,你會發現你的賣價低於你的買價。這是因為你會有交易對手方和你完成這檔交易,通常會是所謂的造市商,而造市商正是利用這樣子的交易價差賺錢。

- 證券服務費(Brokerage Fee):你的證券平台收取的交易手續費。

- 稅:如資本利得稅或是股利稅。

衡量 ETF 的表現

要先提醒大家的是,ETF 的目標並不是要打敗大盤(Benchmark),而是複製大盤的走勢。因此,我們衡量 ETF 表現好或壞時,所使用的指標是追蹤差距(Tracking Difference)以及追蹤誤差(Tracking Error)。追蹤差距(Tracking Difference) 是指 ETF 報酬率與其追蹤指數報酬率之間的差異,計算方式為:

- Tracking Difference = 指數報酬 − ETF 報酬

而若將這段差距在不同期間中的變化情況計算其標準差,則可得出 追蹤誤差(Tracking Error),其定義為:

- Tracking Error = 標準差(指數報酬 − ETF 報酬)

簡單來說,追蹤差距衡量的是 ETF 與指數報酬的平均偏離程度,而 追蹤誤差則衡量這種偏離的穩定性或波動程度。一般而言,若一檔 ETF 的追蹤誤差(Tracking Error)低於 1%,表示該 ETF 能夠穩定且有效地複製其標;反之,若追蹤誤差高於 3%,則代表 ETF 報酬與指數之間的偏離波動較大,可能無法準確反映指數的實際走勢,追蹤效果較差。

以上就是今天的分享內容,如果有問題歡迎留言或是寄信到我的信箱 [email protected]。更多內容可以搜尋 🔍:

- Hardcore 財經通識:如果你對財務金融主題有興趣,不妨聽聽我們的 Podcast!

- Instagram:我會分享面試經驗以及德國生活。

- Buy Me a Coffee ☕️:支持我寫作,非常感謝!

[…] 新手投資系列 01 | 指數及 ETF […]