今天這篇文章跟大家介紹一下歐洲近期流行的「散戶投私募基金風潮」。如果你住在德國,你應該也看過像是 Trade Republic、Scalable Capital 這種知名券商開始在他們的平台上推出私募基金的產品,或是你也看過 Moonfare、NAO Invest 這些公司不斷推廣他們「普惠」金融的理念。

相較於普及金融基建,讓大家有銀行可以使用,可以儲蓄,或是普及化投資,創造低成本的 ETF 或是零股交易,讓小資族也可以加入市場享受整體經濟成長的好處—把私募基金開放給大眾投資是否真的就是普惠金融的一環呢?今天就想跟大家聊聊這一塊!

什麼是私募基金

有別於你我證券帳戶裡所看到的各檔股票,起投額通常是幾十塊台幣就能啟動,私募基金的單筆投資門檻在歐洲往往落在數百萬歐元以上,是一個典型的具有強大排外特徵的投資產品。除此之外,私募基金的流動性非常差,通常持有時間落在 5-7 年左右,這期間如果有急需得變現,沒辦法像賣股票一樣馬上 找到下手來接。

私募基金所投資的標的是未上市的公司,這些公司並不需要去公開他們的財報數據,所以投資人也很難釐清究竟這些公司的表現是好是壞。儘管如此,由於私募基金對於基金管理人(General Partner,GP)的薪酬設計為 2% 管理費用加上 20% 業績分成(Carried Interest),且業績分成得在基金報酬達到獲利門檻(常見為 8%,又被稱之為 Hurdle Rate)才能收取,故 GP 確實有動力去好好管理這檔基金。

私募基金常見的管理方式可以分成

- 砍成本:針對人事進行優化,將可以變現的資產先行變現,針對業務做改革,保留賺錢但不需要大量投資的領域

- 整合:由於一檔私募基金底下的投組公司不只一家,私募基金可以透過收購那些具有「綜效」或是有上下游產業鏈關係的公司,達到成本上的節省或是銷售通路上的擴展

有別於股票市場可以「跌停板」,私募基金具有較長的時間去改善一家公司的體質,並透過如再出售或是上市等機會,在市場景氣好時把標的公司賣出賺錢。

歐洲私募基金散戶化

母子基金模式 Master Feeder Fund

自 2016 年起,德國開始出現了一些金融新創公司,號稱要降低私募基金的入門門檻,讓高淨值人士、家族辦公室以及小型機構投資人(如企業的自有資金部門、剛成立的資產管理公司等)也能夠參與私募基金的高成長。

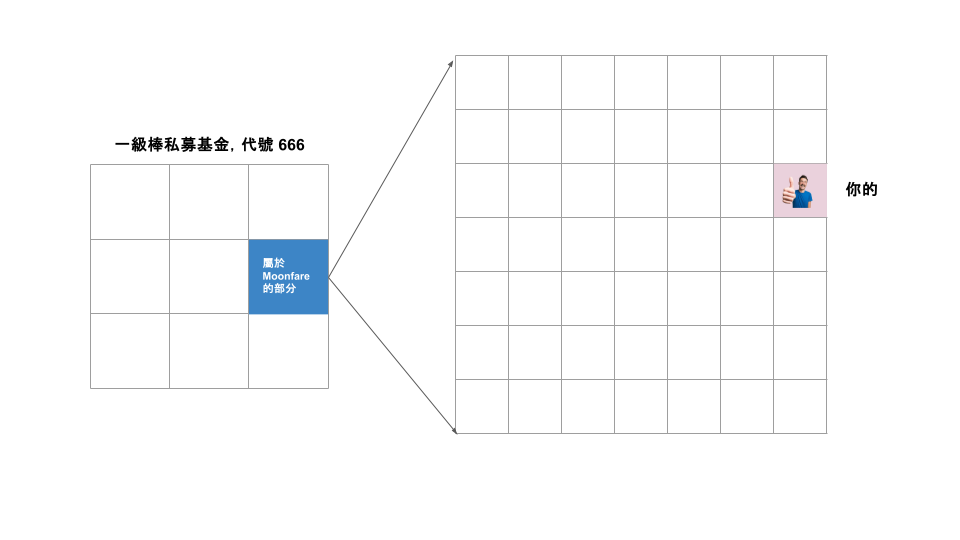

舉例來說,2016 年 Monnfare 成立,其創辦人為 Steffen Pauls,成立 Moonfare 前是知名私募基金公司 KKR 的 Managing Director 以及德國市場的最高主管。Moonfare 採用所謂的引流基金模式(Master Feeder Fund Structure),先在盧森堡成立一個子基金(Feeder Fund)並開放大眾認購,將這些錢聚在一起之後就可以投入標的私募基金(母基金)內了。

如下圖所示,左邊的藍色方格是 Moonfare 所成立的 Feeder Fund,持有該私募基金約 11% 股權,而這 11% 的股權則會分散到投資到這個 Feeder Fund 的注資人。透過這種操作,Moonfare 將認購門檻一口氣從百萬歐元下調到 10 萬歐元。

另一家同樣成立於 2016 年的金融新創叫 LIQID,其創辦人 Christian Schneider-Sickert 在成立這家公司前為德國創投 Project A 的顧問。LIQID 成立初期強調,他們與德國知名的多家族辦公室 HQ Trust 共同挑選目標母基金,藉此贏得投資人的信賴將資金投入他們的 Feeder Fund 內。

基金中的基金 Fund of Funds

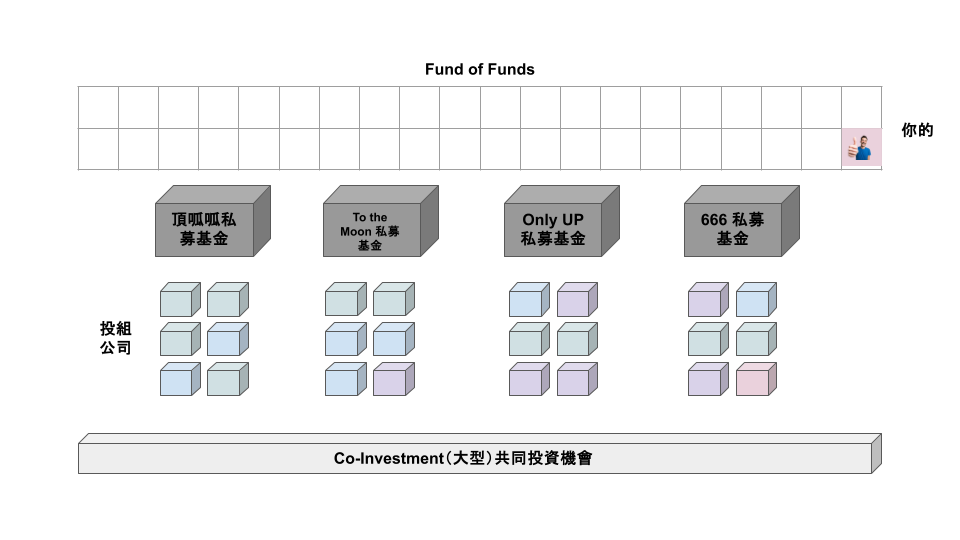

2020 年,Moonfare 推出了 Fund of Funds(FoF)產品,由 Moonfare 先設立一個 FoF 基金殼,並向外募集資金(最低投資額為 5 萬歐元),接著將這筆資金分散到多家私募股權基金。相較於先前的 Feeder Fund,FoF 主打的是分散風險的效果。

2021 年,Moonfare 宣布與次級私募基金市場巨頭 Lexington Partners 合作,共同在市場上折價收購其他有限投資人(Limited Partners,LP)想出售的私募基金份額。同樣地,Moonfare 會成立一個基金殼,並用這個基金殼的錢去買那些次級私募基金(Secondaries Fund),且這一次的認購標準又再下滑了,來到 25000 歐元。

通常這類次級基金的「再」持有時間約 2-5 年,對於不想要把錢套牢在私募基金過久的人來說確實是一個比較彈性的選擇。透過這次的合作,Moonfare 也有了自己的次級交易市場:Moonfare 每年會舉辦兩次拍賣活動,讓 Moonfare 平台上的投資人可以提前出手他們持有的部位;如果未能成功脫手,Moonfare 會主動將該部位交由 Lexington,確實有可能直接被收購,但不是 100% 保證。

這邊想討論一下「有限合夥人想提早出場」是否就代表投資標的不佳:實際上,由於私募基金的投資人往往都是其他金融機構,像是保險公司就可能因為有理賠需求所以需要先變現,或是所謂的校務基金或主權基金有可能因為機構內部決定調降私募投資份額故決定提早出售,或甚至是投資部門主管(Chief Investment Officer)決定調整資產配置,故出售手上持有的私募股份—在這種情況下,如果能去撿二手貨,那當然是挺香的。

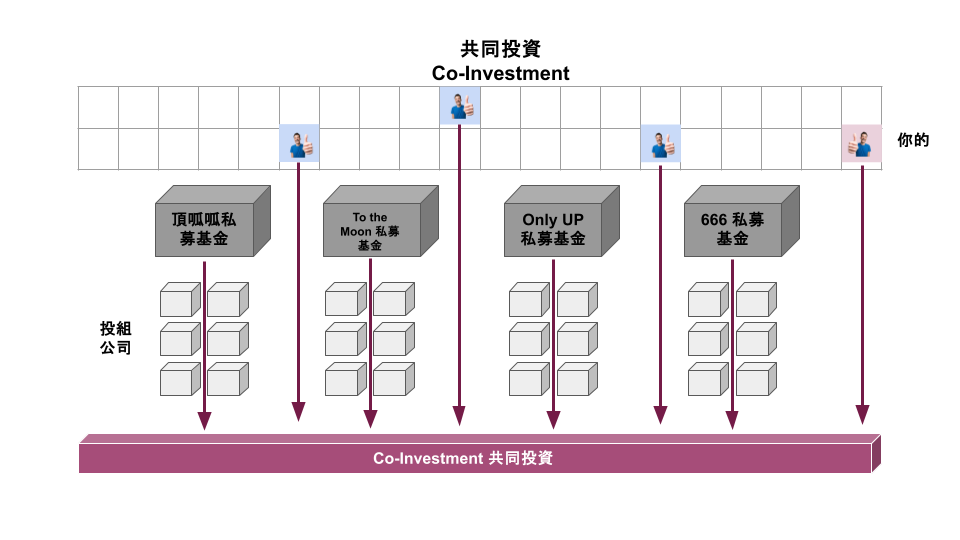

共同投資 Co-Investment 及跟投基金 Co-Investment Fund

2023 年,Moonfare 推出了所謂的共同投資(Co-Investment)以及跟投基金(Co-Investment Fund)。

共同投資是有明確定義的:這是 LP 以及 GP 共同直接投資某特定企業的方式,而不是把錢放到某個由 GP 管理的基金內,裡面再管理一票公司。此外,Co-Investment 並沒有額外的管理費以及績效費。通常來說,會透過特殊目的載體(Special Purpose Vehicle,SPV)或是 Sidecar Fund 進行操作。

Moonfare 針對傳統的 Co-Investment Deals 揭露不多,但目前已知道他們曾透過共同投資的方式讓其用戶入股 Anthropic 以及 Sakana AI。

Moonfare 除了有提供上述這種典型定義的共同投資之外,也推出了跟投基金(Co-Investment Fund):先在盧森堡成立一個特殊目的載體,接著公布他們的投資框架,如投資標的產業、平均投資額、公司位於 Growth 或是 Buyout 階段等,最後再向投資人募資。

目前 Moonfare 公告的兩檔 Co-Investment Fund 都是投資於 Buyout 交易,(而不是直接投資某檔基金!)此外,這類跟投基金是有收取管理費 1.5% 以及 Carried Interest 13%,不是完全免費,但也便宜些。

| 資金規模(€) | 最低門檻(€) | 費用架構 | 投資標的 | 地理範圍 | |

|---|---|---|---|---|---|

| Moonfare Co‑Investment Fund I (MCFI) | 5,800 萬 | 50,000 | N/A | Buyout 交易 | 全球 |

| Moonfare Co‑Investment Fund II (MCF II) | 8,000 萬 | 50,000 | 管理費約 1.5%、Carried Interest 約 13% | Buyout 及 late-stage Growth 交易 | 北美及歐洲 |

但根據上面的描述,像這種投資前並不知道具體標的、且 GP 也會收取管理費以及績效費用的投資案並不算是典型的 Co-Investment,本質上更接近 Closed fund of co-investments,並不具備傳統 Co-Invest 的選擇權及費用優勢,更像是「主題式、半盲投式的」基金。

半流動性的開放式基金 Semi-liquid Fund

2024 年,Moonfare 推出了常青開放式(Evergreen)的半流動基金。由於是常青架構,這類基金沒有固定的終止日,投資者每個月都可以申請投入,最低起投金額為 25000 歐元。從這個基金獲得的收入或是資本利得都會自動再投入到基金內。

此外,每季度都有一個申請贖回,但贖回有上限,通常是當時的基金淨值(Net Asset Value)的一個固定比例,且須要獲得 GP 同意。投資標的包含由 GP 所發起的延續性基金(Continuation Vehicle,CV)或是 LP 主動出售的部位,完全鎖定在私募次級市場上的交易。

| 名稱 | 發起方 | 運作方式 | 目的 |

|---|---|---|---|

| GP-led continuation vehicle | General Partner | 將舊基金的資產移到新基金,原有的 LP 可決定是否繼續參與 | 1. 提供 LP 出場機會 2. 延長資產持有時間,看有沒有增值機會 |

| LP-led transaction | Limited Partner | LP 直接出售份額給新買家 | 1. 套現 2. 調整投資組合 |

針對 Henry 一族的 NAO Invest

2022 年,德國另一家針對 Henry(High Earner, Not Rich Yet) 客群的公司成立了,且這一次的投資金額再繼續往下調到了 1,000 歐元。

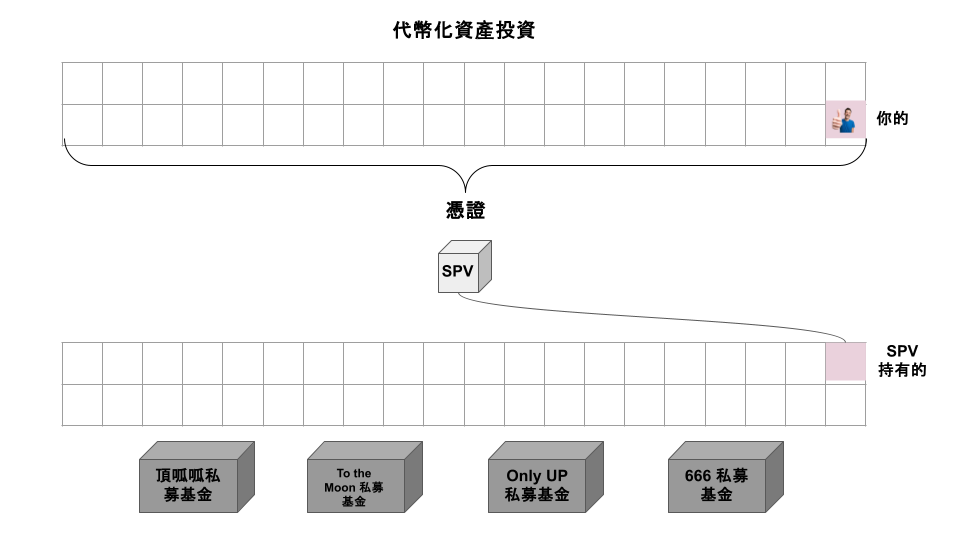

NAO 會先成立一個 SPV,由 SPV 去持有 Moonfare Co-Investment Fund I (MCFI) 這種私募基金,如此一來這支基金的股東名冊只會有這個 SPV 作為單一投資人,建立在該 SPV 之上的股東名冊才會包含各個散戶。接著 NAO 與德國結構化產品發行平台 Chartered Investment 合作,透過 Opus Chartered Issuances S.A. 發行一支帶有 ISIN 的結構化憑證(Certificate),該憑證的底層標的就是 MCFI 的投資權益,並由其合作夥伴 Baader Bank 託管該憑證並進行結算。該憑證在法律上是一個「整體單位」,NAO 透過代幣化(tokenization)的做法將資產的權益以數位形式表現並進行切割,並透過區塊鏈上的智慧合約發行代表憑證份額的數位代幣。因此,用戶實際購買的是對該憑證的「平台紀錄份額」。

白話文:SPV 就像是一個保險箱,裡面存放著 NAO 所購買的 MCFI 基金份額,憑證則是由銀行或是受監管機構所開立的「保險箱收據」,上面註明了「這張收據的價值=保險箱裡那份基金資產的表顯」,NAO 平台再把這張收據切成更小的權益單位給平台用戶持有。透過這種方式,NAO 的用戶就可以間接持有私募基金、基建基金、創投基金等另類資產。

憑證(Certificate)是證券的一種,屬於結構化產品(Structured Product)類別,通常由銀行或是受監管機構發行,與某個底層資產的表現掛勾。

根據歐洲當前的金融法規(MiFID II 歐盟金融工具市場指令 II)以及相對應的 MiFIR 法規對投資產品和服務有明確定義,但目前並未直接定義「分割股份」或是「分割資產單位」,在某些會員國可能會被視為衍生性金融產品,其他國家則將其視為證券。由於 NAO 並未持有完整的投資公司執照,為符合德國銀行業法與證券機構法的監管框架,NAO 實際上是掛靠在一家持牌證券公司底下運作,即 DonauCapital Wertpapier GmbH,這表示由 NAO 所提供的共同投資業務是由 DonauCapital 等持牌機構承擔法規責任,由 BaFin 間接監管。

儘管 NAO 在平台上向終端投資者提供與另類資產(如私募基金、私募債、基建等)掛鉤的投資機會,但其並不直接擔任底層基金的管理人角色,而是透過與持牌的銀行或資產管理機構合作,由後者管理基金並發行結構化憑證(certificate)或其他掛鉤工具。由於 NAO 本身不構成《另類投資基金管理人指令》(AIFMD)所界定的 AIFM(另類投資基金管理者),因此無須遵守該指令對管理人的資本充足率、內部控制架構、定期監管報告等要求。

圓自己的一種說法:需求端

私募基金一直以來都是大型機構(養老基金、主權基金、保險公司)的投資標的,其複雜性以及低流動性確實不是一般投資者可以理解並承擔的。然而,自 2010 年代中期推出這些將私募基金產品擴展到小型金融機構、高淨值人士、家族辦公室的風潮,或許反映出真有這樣子的需求,所以才有人來做這些平台?舉例來說,Capgemini 研究報告就指出,有 81% 的高淨值人士將會在繼承遺產後 1-2 年內就更換他們的財務顧問,而在傳統財富管理企業工作的客戶關係管理人(Relation Manager)也表示他們需要更數位化的方式讓客戶可以更直接地理解他們的資產價值變動。這份報告也指出,下一代接班人更偏好風險更高的資產如私募基金及虛擬貨幣。

真實情況:供給端

如開頭所述,私募基金所做的每一筆投資,最終都得考慮到要如何出場(Exit)。2008-2021 年期間,美國私募基金出場所獲取的價值中有 21% 是來自於 IPO,但這個數字在 2022-2023 年直接下滑到 2-3%,有大量私募投資案無法按原定週期退出。通常來說,私募基金跟 LP 的合約會是一個固定年限(如 10 年)再加上額外 1-2 年的彈性展延期(Extension),許多 2015-2017 年募集的基金目前都已進入延期狀態。

疫情期間股票市場暴跌,但私募基金估值調整卻滯後,導致私募資產在大型傳統機構投資者的整體投資組合中的佔比「被動被提高」,超配現象(Overallcation)使得許多 LP 不得不暫緩對私募基金的注資承諾(Commitment)。在超配現象之外,因出場困難導致 LP 的現金回流驟減,這使得 LP 傾向將有限的資金投入頭部 GP,出現 LP 資金抱團投資的現象。2023 年全球募資俄中排名前 10 的基金就佔了 28%,高於前一年的 17.7%。

當私募基金的投資期結束後,GP 能夠提取的管理費將會遞減。除此之外,持續持有標的並不表示標的估值就一定會上漲,但這期間仍得繼續投注管理成本到標的公司上。有鑑於此,開發零售通路是 GP 的一個突破口。歐洲的個人退休金計畫(Defined Contribution Plan 計畫)資產規模高達數萬億歐元,DC 制度的特徵就是「提撥固定、收益自負」,如果能透過金融產品將退休者的資金導入私募,將可以成為 GP 新的長線資金來源。為了滿足零售投資者對流動性的需求,私募基金開始推出上面所提機的常青開放式基金,允許投資人定期有限度贖回(如不能超過總 NAV 的 5% 之類)。

除此之外,GP 也開始利用續期基金為 LP 提供變現管道,以爭取 LP 在新基金的投資意願。具體運作流程如下:透過新的續期基金買下前基金的標的,前基金的 LP 可以選擇要賣出他們的份額或是續投,GP 則同時在市場上募集新的資金前基金 LP 的份額。全球私募二級市場在 2018 年的交易總額約 580 億美元,這個數字到 2023 年已經成長至 1,340 億美元,且交易標的也從歐美擴展到亞太地區,從私募基金擴展到私募債權、基礎設施、房地產等。

想法

2025 年 8 月 7 日,美國川普政府正式簽訂了行政命令,401(k) 的基金管理人將可以投資私募基金與加密貨幣資產。在德國,越來越多的 Neo Broker 將私募股權加入他們的交易平台中,大大小小的廣告都在提倡一種「金融普及」是一種對社會大眾福祉的概念,大量的行銷廣告砸到私募基金的表現有多耀眼,且現在只需要 APP 一鍵即可下單。然而,私募基金複雜的報酬架構設計以及「既有的 LP 在疫情之後都面臨了回收現金流的困難」,現在說要把這些產品擴大到一般民眾上,這真的是普惠金融嗎?還是割韭菜。

以上就是今天的分享內容,如果有問題歡迎留言或是寄信到我的信箱 [email protected]。更多內容可以搜尋 🔍:

- Hardcore 財經通識:如果你對財務金融主題有興趣,不妨聽聽我們的 Podcast!

- Instagram:我會分享面試經驗以及德國生活。

- Buy Me a Coffee ☕️:支持我寫作,非常感謝!