如果你還在唸書,以後很想去金融業工作,那我真的很推薦可以從現在就開始訂閱華爾街日報或是金融時報等報紙,或是天天收聽金融相關的 Podcast 如 FT News Briefing, WSJ What’s News 等。每天聽每天讀,你一定會從中學習到許多新的名詞,也能開始對市場的動態建立起自己的了解。

今天想跟大家分享的是我在以前的實習當中所學習到的一些新名詞,這些都是我在唸書的時候沒有聽過,直到其中一份實習是每天都要分析股票的變動以及市場的評價,我才了解到的。今天分享給大家,希望對各位想了解金融市場動態的又更進一步的認識!

這篇文章會隨著我學到一些新的知識點持續更新。

特殊目的收購公司 SPAC

一家公司成長到一定規模,希望可以在市場上向大眾(包含你我)募資時,就會進行上市(Initial Public Offering)。這件事情本來一直都是由投資銀行一手包辦,透過路演(Road Shows)向不同的機構投資人介紹他們的客戶,從這些投資人的回饋中算出合理的股票發行價格。投資銀行從這項服務中賺取了許多服務費,也在上市熱潮期間成為銀行最賺錢的部門。2020 年,這樣的趨勢出現了逆轉,所謂的「借殼上市」一度超越了傳統 IPO 的數量。

SPAC 的全名是 Special Purpose Acquisition Company,這是一個空殼公司,成立這個空殼的目的就是要找到一家「未上市」公司進行收購,並成功讓這家公司上市。一家 SPAC 的成立人通常會被稱之為發起人(Sponsor),他們得先組織這個空殼的董事會、起草招股說明書,接著去進行募資,取得足夠資金存入信託帳戶後再開始尋找標的來進行併購。通常來說,尋找標的的時間落在 18-24 個月,如果在這段期間內沒有成功找到企業簽署合併協議,這個空殼公司就會解散,募集到的錢也會退還給原股東。

如果順利找到被併購公司,那這家企業就會以這個空殼的身份上市,稱之為 de-SPAC(把殼拿掉)。相較於傳統的 IPO 流程,SPAC 上市所需要的時間大概是 1/2,約 3-6 個月,且散戶也有機會在 SPAC 上市前就預先購買公司份額,傳統的 IPO 則多半是由承銷商先把份額配售給機構投資人。有幾家頗有名的公司其實都是用 SPAC 完成上市的,舉例來說,知名電器用品 Dyson 創辦人所成立的 Virgin Galactic(維珍銀河)就是在 2019 年透過 SPAC 上市的。維珍銀河是一家太空旅遊公司,販售一張要價 20-45 萬美元的太空船票提供旅遊服務。

儘管 SPAC 確實省去了冗長的上市流程,在 2020-2021 年期間大火,但後來出現如 Nikola 這種上市財報與預期差距巨大的企業(甚至是詐騙),SEC 開始加強監管,後來又遇上央行升息導致市場資金開始收緊,SPAC 熱潮逐漸散去。

殖利率曲線倒掛

把同一類型(如美國公債)各不同到期期限的債券「殖利率」串連起來,就得到一條殖利率曲線,縱軸是殖利率,橫軸是到期期限。根據市場區隔理論(Market Segmentation Theory),金融市場並非單一且完全整合的市場,而是被分割為多個期限市場,在各個市場有不同的參與者主導,且彼此的替代性不高。舉例來說,壽險公司因為有長期負債故偏好購買長期債券,銀行則為了要滿足流動性故偏好短期債券。因此,各期限債券的利率完全由各自期限市場上的資金供給和需求決定,彼此基本上相對獨立。在定義上,2 年以下通常稱為短期,10 年以上則稱為長期。

2 年期公債殖利率與 10 年期公債殖利率的利差變化是指向經濟未來發展的一個重要指標。當市場對未來的經濟樂觀,企業的融資、個人的消費及整個社會的投資都會增加,推升資金需求使得利率上升。與此同時,資金會從避險資產(長債)流出,使得長期債券價格下跌、殖利率上升。這邊特別標註是「長」債的原因在於,短債主要是受到央行利率政策所控制,且這種樂觀情緒剛開始時央行往往還處於「寬鬆」政策階段,尚未升息,故長短債有個明顯落差。

反之,當投資人看壞未來經濟,他們就會開始投資避險性資產(長債),這使得長債價格走高、殖利率走低,當長債殖利率低於短債殖利率時,我們就進入了殖利率曲線倒掛,暗示著經濟衰退有可能會出現。除此之外,這個現象甚至還會有「自我實現」的狀況出現:由於銀行是透過利差賺錢,當殖利率曲線倒掛時,銀行貸出款項的意願就會下滑,這會使得市場上的資金流動趨緩,進一步導致經濟衰退。

股債之間的負相關減弱

如前面提及的,聯準會的利率操作影響的是短債殖利率,長債殖利率則是投資人針對長期經濟發展態度而決定的。唯一的例外是,當 Fed 介入債券市場,大量買回長天期債券(即常聽到的量化寬鬆,Quantitative Easing,QE),直接將資金注入市場,人為性地增加長債市場需求,使得長債價格走高,長債殖利率下滑。

在正常的經濟環境中,當市場對未來樂觀時,股市上漲、殖利率上漲(即債市下跌)。反之,當我們對未來看壞時,股市下跌但債市則會有資金流入。然而,由於央行開始在經濟出現紅燈時透過購債將資金灌入市場,壓低長期利率並使得債券價格走高,而這些錢又進一步地流到股票市場去,出現股債雙漲。不好的地方是,當央行進行「縮表」,即縮小購債的規模,反而會出現股債雙跌,因為兩者的流動性都被抽掉了。

滯漲(Stagflation)

在 1950-1960 年代,政策制定者常用菲利普斯曲線曲線決定財政及貨幣政策,在通膨與失業之間找到平衡。但到了 1970 年代,OPEC 兩度大幅提高油價,全球石油價格飆升使得企業的生產成本劇增,當時出現了通膨暴漲、失業率也暴漲的現象,菲利普斯曲線並無法解釋。

經濟學家則提出了「自然失業率」的概念,又被稱為非加速通膨失業率(Non-accelerating Inflation Rate of Unemployment,NAIRU)。短期而言,NAIRU 則是一個恆定值,當失業率低於 NAIRU 時,表示勞動力市場是吃緊的,此時大部分人都已經有工作了,如果想要再招聘新的人就得提高工資,工資成長則會推動整體物價水準上升,此時央行為了避免通脹率無限循環上升會介入採取「升息」,而一升息就會讓經濟緩和下來,招聘暫緩甚至是出現裁員,失業率就會回復到 NAIRU 水平。相反地,當失業率高於 NAIRU 時,央行就會想辦法壓低利率,促進企業擴張並進行招募,故會出現通膨,而失業率則會下滑到 NAIRU。

長期而言,NAIRU 並非一個定值,而是會隨著經濟結構、制度、政策等因素進行調整的值。1970 年代的石油危機導致許多企業破產,失業率暴增—從「供給」面全面衝擊了經濟。當時的央行為了解決失業率問題,大量印鈔並採取寬鬆貨幣政策,想要擴大「需求」,結果是進一步助長了通膨,而供給面受到的打擊並沒有得到解決。1980 年代的拉丁美洲則因當地政府過度舉債出現高通膨,而國家內部的經濟表現並不佳,使得失業率居高不下經濟停滯不前的現象。最接近「滯漲」的一次則是 2021-2022 年,由新冠肺炎及戰爭所帶來的供應鏈短缺以及能源價格暴漲現象,使得通膨快速上升。然而,這樣的供應短缺會因為產能的調整最終趕上需求而達到平衡,使得通膨的現象趨緩。除此之外,各國央行也採取升息行動降低通膨,企業在復甦期間則有「壓抑的消費需求復甦」進而恢復招聘,經濟得以反彈。最後,美國的經濟能源密集度(Energy Intensity)也是逐年下滑,意味著能源價格對美國 GDP 的打擊也不如 1970 年代那樣大了。

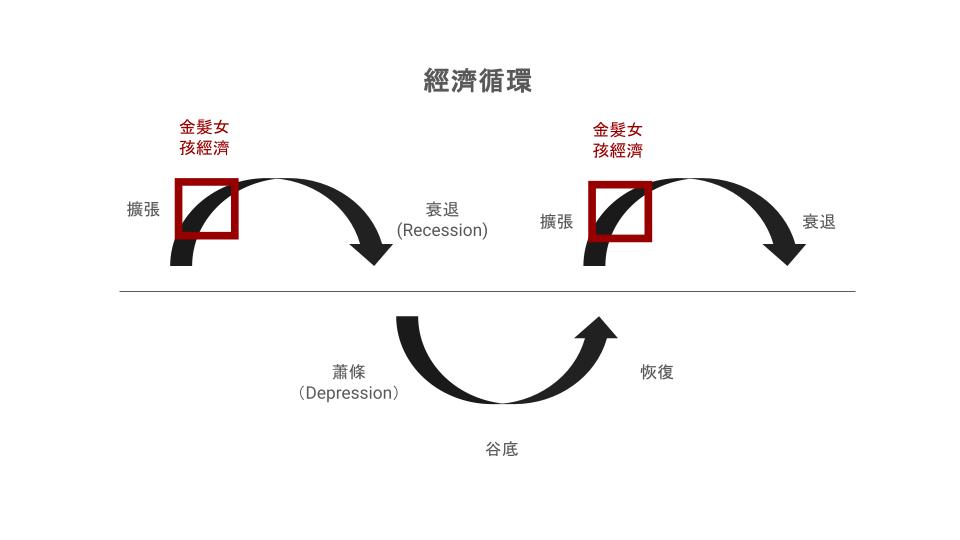

金髮女孩經濟(Goldilocks Economy)

這個單詞指的是經濟成長穩定(不過熱也不衰退)、通膨和失業率低、資本市場穩定的大環境。金髮女孩經濟這個詞在 1992 年由經濟學家 David Shulman 在其報告中使用,從那之後,媒體及華爾街就開始廣泛使用這個詞描述「理想狀態」的經濟環境。舉例來說,1990 年代中後期到 2000 年代初期美國的經濟週期波動明顯減弱,GDP 穩定增長,通膨低且平穩,失業率波動小,和過去美國動輒 2 位數通膨、失業率劇烈起伏呈現鮮明對比。澳洲 🇦🇺 在 2000 年代及 2010 年代初期憑藉對中國的礦產資源出口,以及歐盟地區 🇪🇺 在 2000-2007 年之間因貨幣統一促進區域內貿易活絡達到穩健投資,都出現了金髮女孩經濟的表現。

經濟循環週期包含四個環節,分別是「擴張 / 復甦」、「高點」、「收縮」、「谷底」,金髮女孩經濟就出現在擴張→高點這一段。

稅損收割(Tax-loss Harvesting)

根據美國的稅法,美國稅務居民投資美股市場因買低賣高而賺到的錢會被課徵資本利得稅,但與之相對的,如果今天因賣出持有股票而產生損失,這些虧損可以被視為總資本利得減損,進而降低應稅收入。這樣的機制使得美國投資人往往在年末時賣出他們虧損的股票,抵減他們該年度的資本利得總額。下面的表格就顯示了一買一賣後,兩者抵銷稅負為零,投資人「成功」收割了稅損。

| 投資項目 | 成本價 | 賣出價 | 損益 |

|---|---|---|---|

| A 股票 | $10,000 | $15,000 | +$5,000(利得) |

| B 股票 | $10,000 | $5,000 | -$5,000(損失) |

必須注意的是,美國的國稅局(IRS)有規定,若投資人在賣出虧損資產的前 30 天或後 30 天內,重新買回相同或實質上相同(Substantially indentical)的資產,那麼這筆損失就不可以用來抵稅,這條規定稱之為 Wash Sale Rule(洗售規則)。儘管如此,假設我們賣出 VOO 並買入 SPY,儘管兩支 ETF 都是追蹤 S&P 500,但因為他們的發行商、ETF 基金架構以及費用率不同,故不會觸發洗售規則,就能讓投資人成功實現稅損收割。

因此,我們很容易看到小型股以及虧損股在年末時出現明顯的賣壓,但隨後在隔年 1 月份(因為已經超過 30 天了)出現反彈,這就是所謂的一月效應(January Effect),而這樣的現象不僅在股票市場有,在債券市場也會發生,特別是那些長期債券,因為他們容易受到利率波動,假設這些長債因利率表現不佳而虧損,投資者就會選在年底將他們賣出。

評價上調(Re-Rating)

這邊的 Rating 指的是投資人對於一家公司所創造的每一單位盈餘(Earnings),他們願意花多少錢去買,也就是台灣常說的市營率指標(P/E Ratop)。分子的「願付」價格完美地反映了投資人覺得某支股票未來還有多少成長空間的想像—當投資人覺得標的公司在對的產業上、在對的發展道路上,或是站在政策支持風口上,那他們就更願意支付更高的溢價去投資一家公司,因為他們覺得這樣子的溢價在未來是達得到的。

所謂的 Re-Rating 指的是投資人認為某家公司的成長性、獲利能力或是風險狀況有所改善,故他們願意用更高的價格,去購買這家公司一單位的盈餘表現。除此之外,像是政策支持、或公司切入估值倍數更高的產業(如零售業轉向科技業)等都有可能使市場對一家公司的估值倍數進行調整。

在這種狀況下,一家公司的股價上漲跟他的財務表現並沒有直接掛鉤,而是因為投資人對於公司的未來有了不同的看法。Nvidia 就是一個完美例子:2022 年前,Nvidia 被視為高效能顯示卡廠,屬於硬體企業,但自從 ChatGPT 在全世界引爆 AI 熱潮後,Nvidia 成為了 AI 核心基建不可或缺的一環,是 sexy 的 AI 產業,其 P/E 值從 40 倍飆升到 70 倍以上。

評價修正(De-Rating)

與 Re-Rating 相對的就是 De-Rating。當市場對於公司未來的成長潛能看衰,或是公司出現財報爆雷、高層更換、丟失重要客戶等影響市場信心的狀況,那投資人對於該司每一單位盈餘的願付價格就會有所下調。一個知名的例子是阿里巴巴。2020 年螞蟻金服上市被中國政府叫停,阿里系面臨平台監管風暴,與此同時,疫情的打擊使得中國經濟放緩、國際資金相繼撤出中國股市,導致市場對阿里巴巴的風險和成長預期出現了重估,其 P/E 值從原先的 28 倍萎縮到 10 倍以下。

軋空(Short Squeeze)

💡 做空指的是投資人向券商借股票(也稱借券)賣出,並預期未來股價會下跌,再用較低的價格去買回這些股票並還給券商,透過這樣的買賣差價賺錢。

假設你看衰某檔股票,因此你借入股票並大量做空。你需支付借券成本,並預繳保證金(Margin)作為抵押,當股價反向上漲,這筆保證金就會開始扣錢。當你所放空的股票的價格反向上漲,帳面虧損擴大(在尚未進行買賣之前,損益都尚未真的實現,故稱之為「帳面虧損」),就可能觸發追加保證金(Margin Call)。為了止損,投資人得開始買回股票平倉,有時候甚至是被強制平倉的,但不管哪種都會進而推升市場價格。當市場其他空頭投資人也出現相同動作,這會使得放空的人的投資進一步加大,我們就稱這些人被軋空(Short Squeeze)。

2021 年知名的 Gamestop 就是這樣的一個例子。散戶大量買入 GameStop 的股票以及期權,後者促使券商購入股票以對沖掉他們的風險,此時的空方面臨股價上漲必須進行平倉,股價進一步被推高又引發更多空頭回補,最後形成連鎖性暴漲,甚至有對沖基金在這樁事件中破產清算。

指引(Guidance)

在大學的時候,財金系的學生都會學如何編財報,利用折現現金流模型(Discounted Cashflow Model)去計算公司的價值。但一個模型內其實含了許多的假設,為了要計算出一個「有根據」的假設數字,一家公司每一季度(或是每半年度)一次的電話會議(Conference Call,在台灣大家則稱法說會)就是很重要的資訊搜集來源。除此之外,指引更是每家公司的管理層對公開市場的重要溝通管道,透過給出下一季度的指引,如營收預期、淨利潤預期等,公司間接反映出了他們所看到的機會或是危機,而投資人則會依據這些資訊或多或少地納入他們的模型假設內。

透過 SEC EDGAR 可以搜尋到美國上市公司的 10-Q(季度報告)、10-K(年度報告),如果你想要找法說會的逐字稿,則可以上每家公司的投資人專區(Investor Relations)或是如 Seeking Alpha 的逐字稿專區搜尋(有的可能要訂閱才看得到)。

Non-GAAP 及 GAAP 調和(Reconciliation)

GAAP 的全名是 General Accepted Accounting Principles,中文翻譯成一般公認會計原則,這套會計原則是在美國上市的企業在編制他們的財報時必須要使用的,如此一來投資人在比較不同家公司的財報時,不會因為公司採用的會計準則不同而出現蘋果比橘子的狀況。根據這套規則,我們在比較不同公司的盈餘(Net Income)時,我們知道他們是套用相同規則算出來的,如果你想要投資那些盈餘穩定或是恆定為正的公司,直接看數字投就好。不過,如果你有在讀美國公司的財報,你應該有看過 “Non-GAAP” 項目,常見的項目包含

- 排除特定費用後的營業利益(Operating Income excl. one or more expense items):把依照 GAAP 所算出來的營業利益(Operating Income)扣除一次性或是非核心的營運成本(如公司重組、商譽減損等)後得到的數字。

- 調整後淨利(Adjusted Net Income):把各種非現金項目的變動(如存貨跌價、減損)以及非經常性的損益(如重組費用、股權酬勞費用變動)加回去依照 GAAP 所算出來的淨利(Net Income)。

- 未計利息、稅項、折舊及攤銷前利潤(EBITDA):EBITDA 的算法為 = 營業收入 – 營運成本(COGS + SG&A)+折舊與攤銷(D&A),在這個公式中,我們把「非現金流出」的折舊及攤銷費用加了回來,並省略了每家公司自己要支付的利息與稅務影響,一方面更真實地反映了公司的現金流狀況,另一方面也更適用於不同公司之間的比較。

- 調整後 EBITDA(Adjusted EBITDA):在 EBITDA 的基礎上再剔除一次性費用或是非經常性損益,更進一步地聚焦於企業核心業務的現金流表現。

- 自由現金流(Free Cash Flow,FCF):營運現金流(Cash Flow from Operations)扣除資本支出(CapEx)後的結果,顯示一家公司在付清維持其營運甚至是擴張的資本支出後,還剩下多少可以「自由地」用到還債、發放股息或是其他公司策略上。

從上面的描述可以看出來,公司選擇揭露 Non-GAAP 指標是因為他們覺得,某些季度發生的事件未來幾乎不可能再發生,或是跟公司的業務健康程度無關,希望投資人關注的是他們核心可持續的營運表現所以才公布 Non-GAAP。

由於這些項目的計算方式會依照每家公司的狀況有差異,例如 A 公司所排除的特定費用是重組費用,B 公司排除的可能是某個研發費用,當我們建一家公司的財務模型去追蹤其發展趨勢時,很多時候我們會發現這季所公布的 Non-GAAP 指標可能到了下一個季度就不公布了,這會使得我們在追蹤這些 Non-GAAP 指標時出現問題,所以就會需要進行指標間的調和。進行調和時,我們會去觀察以前的 GAAP 與 Non-GAAP 之間的關係(哪些項目被涵括在計算公式內),再去計算本季的結果。

以上就是今天的分享內容,如果有問題歡迎留言或是寄信到我的信箱 [email protected]。

最後不免工商一下:

- Hardcore 財經通識:如果你對財務金融主題有興趣,不妨聽聽我們的 Podcast!

- Instagram:我會分享面試經驗以及德國生活,之後應該也會有 YouTube 吧 🙂↕️

- Buy Me a Coffee ☕️:支持我寫作,非常感謝!